在进行配资在线炒股时,投资者可以选择将自己的资金与配资公司的资金进行合作,以扩大自己的投资规模。这样一来,投资者可以在资金量较小的情况下,参与更多的股票交易,从而获得更高的收益。同时,配资公司还可以提供相关的专业服务,包括交易指导、风险控制等,以帮助投资者进行更加稳定和有效的投资。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯纸浆市场高级分析师常俊婷

【导语】2024年至今,进口阔叶浆价格季节性特征并不明显。2024年进口阔叶浆价格冲高回落,阶段性脱离基本面运行。四季度进口阔叶浆价格在供应宽松预期、下游原纸行业毛利率改善欠佳的压力之下,价格呈震荡下滑态势,但在需求端增量预期及成本端、心态端的不确定性影响下,预计跌幅相对有限。

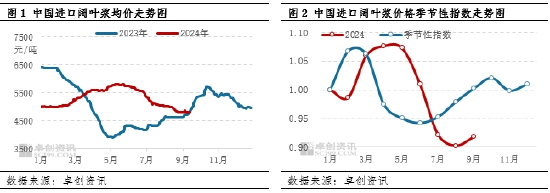

2024年进口阔叶浆价格季节性特征模糊

进口阔叶浆下游用途较为广泛,是文化纸、白卡纸、生活纸等的主要原料,由于下游刚性需求及传统节日带动需求情况存在,因此阔叶浆价格波动具有一定季节性波动规律。从季节性来看,一般1-3月及7-10月进口阔叶浆呈现季节性上涨走势,其余月份呈现下跌走势。2024年1-9月来看,阔叶浆价格仅有3月、6月、9月与往年季节性走势保持一致,其余月份价格运行与季节性走势出现偏离。2024年1-9月进口阔叶浆价格整体呈现冲高回落走势,截至9月13日,中国进口阔叶浆均价为5035.21元/吨,同比上涨8.19%。

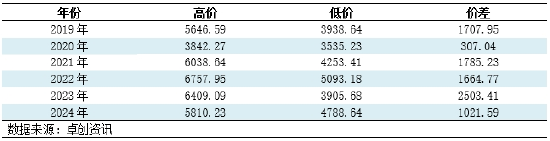

从价格波动的幅度上来看,2024年1-9月阔叶浆价格季节性波动幅度与往年相比略有收窄为主。主要原因为,2024年进口阔叶浆价格已处于历史五年的高位水平,下游纸厂盈利承压,拖累浆价下移,但由于阔叶浆行业集中度高、前期外盘接连提涨导致到货成本高企及下游阶段性补库需求因素支撑下,价格调整幅度有限。据卓创资讯监测数据显示,截止至9月13日,2024年1-9月进口阔叶浆高低价差为1021.59元,较2023年同期收窄1481.82元/吨,较2022年同期收窄643.18元/吨,较2021年同期收窄763.64元/吨,较2019年同期收窄686.36元/吨;仅较2020年放大714.55元/吨。

表1 2019-2024年1-9月进口阔叶浆高低价差表

单位:元/吨

突发因素及下游低毛利率影响浆价走势,供需未能引领阔叶浆价格围绕季节性规律运行

2024年1-9月进口阔叶浆均价涨跌各半,由于扰动因素、突发因素较多,导致浆价阶段性脱离基本面运行,出现背离季节性规律的情况。

从浆市供需来看,可以分为以下几个阶段:

第一阶段:1-3月市场供应增量平稳,需求2月环比下滑供需双减,交投放缓,价格承压运行。2月市场受到节日因素影响,纸厂停机检修增加,需求减弱,价格下滑至低位运行。

第二阶段:4-7月市场供需双降,供应降幅逐步扩大,需求跌幅收窄后窄幅放大,价格在4-5月逆季节性运行,6月回归季节性运行规律,7月逆季节性规律运行。

第三阶段:8-9月市场供应下降,需求增量后窄幅下降,价格延续季节性规律运行。

从价格运行的情况来看,2-5月市场价格上行幅度较大。春节之后,进口阔叶浆外盘开启上行通道、叠加关联浆种供应端突发歇工带动上海期货交易所纸浆期货主力合约价格上涨,阔叶浆现货市场价格接连上涨。5月下旬-9月中上旬市场价格进入下行阶段。由于前期进口木浆外盘的接连上涨导致下游原纸行业盈利承压,下游对于高价原料接受能力降低,进而拖累浆价下降。

综上所述,1-9月来看,浆市受供需影响微弱,多数时间段背离季节性规律运行。上半年主要受国际供应端国家连续出现歇工、爆炸等突发因素,叠加巴西阔叶浆新产能投产延期一个季度及产品金融属性影响明显,5月下旬到9月中上旬,下游原纸行业低毛利率向上拖累浆价走势。

四季度进口阔叶浆价格走势有望延续季节性规律运行

往年来看,进口阔叶浆价格波动具有一定的季节性特征,一般情况一三季度走强、二四季度转弱。结合进口阔叶浆市场价格的变化情况,以及国内经济修复进程,预计今年四季度进口阔叶浆市场价格有望回归季节性波动规律,价格存下滑预期,主要驱动因素包括以下几方面:

从需求角度看,四季度为造纸行业传统旺季向淡季转折阶段,10月为次年出版社及教辅教材招标、电商节开启,原纸企业存提产预期,叠加原纸新增产能的相继放量,进而利于增加浆市消耗量,减缓浆价下滑速度;11月步入造纸行业传统淡季,虽企业开始相继接收春节前白卡纸订单,但从当前卡纸自身竞争情况来看,预计对浆市需求贡献有限,预计11-12月浆市需求量存窄幅下滑预期,浆价承压运行。四季度预计总需求量同比增加6.56%,对进口阔叶浆价格具有上涨驱动,但四季度下游原纸行业低毛利率抑制业者原料采买积极性,拖累浆价低位运行。

从供应角度看,四季度供应量的增长主要来自于国产浆新产能的放量,进口量增加有限。由于三季度福建联盛、广西北海玖龙、广西仙鹤新产能的在四季度的逐步爬坡及放量,预计国产浆产量维持增长态势。进口量方面,8月外盘下游正常接单,9-10月外盘暂不明朗,若外盘不能有效让利,则会影响进口量增长,但需关注巴西新产能到货对进口量的影响。预计四季度供应量同比增加2.05%,叠加国产浆低价竞争市场份额,不利于浆价稳定。

从成本角度看,8月阔叶浆外盘下滑让利,对现货市场底部价格存有支撑;通过国内11-12月供需情况来看,9-10月外盘存先稳后降预期,成本端对市场价格支撑力度减弱,或拖累现货市场浆价稳定。

从心态角度来看,上海期货交易所走势存在不确定性,业者预期各异,同时供应端不确定性带来的外盘价格变动亦会影响浆价走势。

综上,预计四季度进口阔叶浆现货市场价格在国内供应增量、下游原纸行业低毛利率带来的压力下,呈震荡下行态势,但在需求端增量预期及成本端、心态端的不确定性影响下,预计跌幅相对有限。

以上仅为当前基本面数据分析,市场变化还需关注纸厂原料成本优化、采购节奏、浆纸一体化实际释放情况、突发因素、浆市供应变动、产品金融属性、行业集中度及心态面对市场的影响。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股票配资正规靠谱的公司